Het Vrij Aanvullend Pensioen voor Zelfstandigen - VAPZ van P&V

Het VAPZ is een uitstekende manier om uw aanvullend pensioen op te bouwen. U krijgt een gewaarborgd rendement op uw premies, bespaart op uw sociale bijdragen én u betaalt minder belastingen.

Meer informatie over dit product vindt u ook op de website van P&V Verzekeringen.

Waarom kiezen voor een VAPZ bij P&V via KANTOOR LAUREYS?

- U bouwt al vanaf 30 euro per maand een aantrekkelijk pensioenkapitaal op.

- U krijgt tot 63% terug via fiscale en sociale voordelen.

- U ontvangt een gewaarborgd rendement op uw stortingen, vermeerderd met een eventuele winstdeelname

- U kunt uw VAPZ uitbreiden met aanvullende waarborgen die u en uw gezin beschermen (Sociaal VAPZ).

- U kunt een voorschot vragen op uw VAPZ-contract als u wilt investeren in vastgoed

Formules:

U hebt de keuze uit een VAPZ en een Sociaal VAPZ. Bij een VAPZ gaat de volledige premie naar de opbouw van uw pensioen. Kiest u een Sociaal VAPZ, dan mag u 15% meer sparen waarvan 10% van uw premies naar solidariteitswaarborgen gaan. Die beschermen u en uw gezin bij arbeidsongeschiktheid.

- Standaard spaarcontract.

- Maximaal 8,17% van uw geherwaardeerd netto belastbaar beroepsinkomen van drie jaar geleden, met een plafond van € 3.859,40 in 2023 (3.447,62 euro in 2022).

- Uitgebreidere dekking: 10% van uw premie gaat naar een solidariteitsfonds. Dat biedt u extra bescherming bij arbeidsongeschiktheid.

- Meer sparen: maximaal 9,40% van uw geherwaardeerd netto belastbaar beroepsinkomen van drie jaar geleden, met een plafond van 3.966,67 euro (in 2022).

- Groter fiscaal voordeel.

- Uw pensioenkapitaal aan het eind 5% hoger.

Het solidariteitsreglement voor een (sociaal) VAPZ kan u hier vinden.

Aandachtspunten:

Fiscaliteit

- Kiest u voor een gewoon VAPZ, dan mag u maximaal 8,17% van uw geherwaardeerd netto belastbaar beroepsinkomen van drie jaar geleden sparen, met een plafond van 3.302,77 euro (in 2021).

- Kiest u voor een sociaal VAPZ, dan mag u tot 9,40% van uw geherwaardeerd netto belastbaar beroepsinkomen van drie jaar geleden sparen, met een plafond van 3.800,01 euro (in 2021).

- De premies voor een VAPZ zijn fiscaal aftrekbaar op voorwaarde dat u alle sociale bijdragen heeft betaald vóór 31 december van het betreffende jaar.

Rendement

- Het (sociaal) VAPZ bij P&V biedt u een gewaarborgde rentevoet. Voor toekomstige stortingen kan de rentevoet variëren tijdens de looptijd van het contract: zowel naar beneden als naar boven.

- U geniet eventueel van een jaarlijkse, belastingvrije winstdeelname. Hoeveel dat is, hangt af van de economische conjunctuur en de resultaten van P&V.

- U geniet van een erg interessant belastingvoordeel.

Fiscale en sociale voordelen

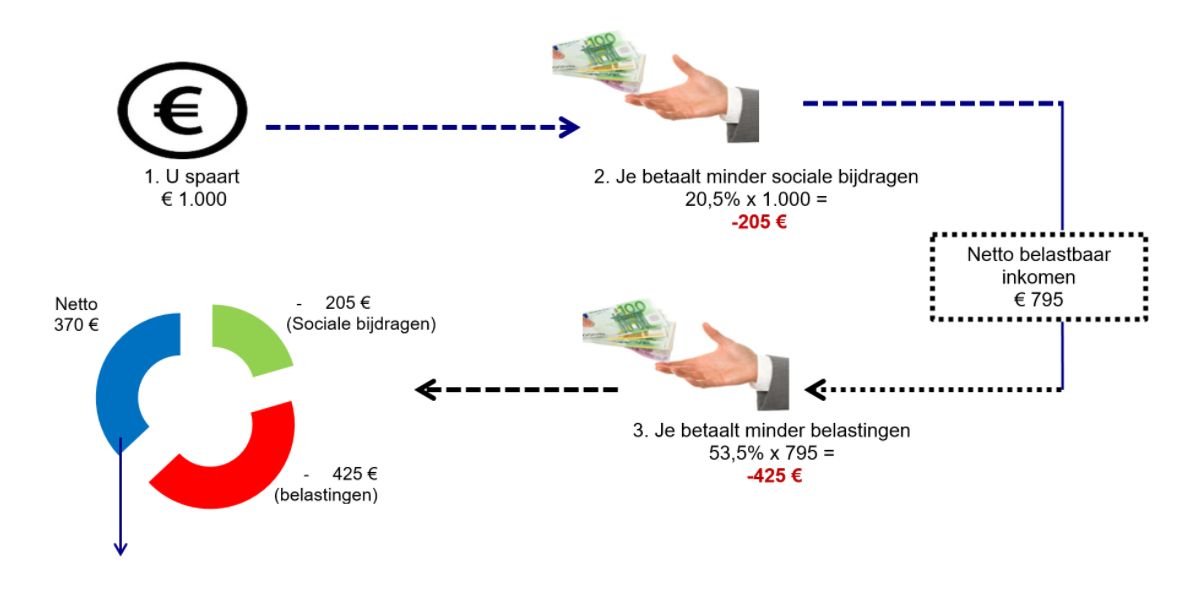

Met een VAPZ recupereert u tot meer dan 60% van uw gespaarde premie via uw belastingaftrek en uw lagere sociale bijdragen. Geen enkele andere pensioenformule biedt dergelijke interessante voordelen.

-

Fiscaal voordeel van een VAPZ: krijg tot meer dan 50% van uw premies terug

De premies die u opzij zet, mag u voor 100% inbrengen als beroepskost op de bovenste belastingschijf. Dat wil zeggen dat u aan het einde van het jaar meteen tot de helft van uw premie terugkrijgt als korting op uw belastingen. -

Sociaal voordeel van een VAPZ: krijg tot meer dan 20% van uw premies terug

Uw driemaandelijkse sociale bijdragen worden berekend op uw inkomsten. Omdat u elk jaar uw VAPZ-premies mag aftrekken van uw beroepskosten, gaan ook uw sociale bijdragen flink omlaag*.

Zo recupereert u tot meer dan 20% van uw VAPZ-premie. Voor starters kan de besparing zelfs oplopen tot meer dan 40%.*Uiterlijk op het moment van regularisatie van uw sociale bijdragen (ongeveer na twee jaar): dan stelt de fiscus uw definitieve beroepsinkomen vast in functie van uw werkelijke inkomsten.

Personaliseren

Met een VAPZ bouwt u een extra pensioen op en krijgt u tot 60% fiscaal voordeel op elke premie. U hebt er dus alle belang bij om zo veel mogelijk te sparen.Toch kunnen er momenten zijn waarin u wat minder financiële middelen hebt. Op zo’n momenten kunt u uw premie verlagen of tijdelijk stopzetten. U kunt later verder sparen of uw premie opnieuw fiscaal optimaliseren.

Als u uw zelfstandige activiteit stopzet, moet u stoppen met sparen.

TIP: De premie die u mag sparen, is afhankelijk van uw inkomen van drie jaar terug. Omdat uw inkomen kan schommelen, hebt u er alle belang bij om jaarlijks uw spaarpremie te laten aanpassen.

Combineren

Als zelfstandige zonder vennootschap kunt u sinds 1 april 2018 ook kiezen voor een Pensioenovereenkomst voor Zelfstandigen (POZ). Hebt u een vennootschap dan kunt u naast het VAPZ ook kiezen voor een IPT (individuele pensioentoezegging), betaald door uw vennootschap.

Wat is nu het interessantst? Het antwoord hierop is redelijk eenvoudig. Het is geen of-verhaal, maar een en-verhaal. Als zelfstandige zorgt u best voor een fiscale optimalisatie. Fiscaal gezien is het VAPZ het interessantste. U betaalt geen premietaks (bij de POZ en de IPT is dat 4,4%) en uw eindbelasting ligt meestal lager.

Daarnaast is het ook toegestaan om meerdere VAPZ-contracten af te sluiten en ook de premies van meerdere contracten in hetzelfde jaar fiscaal in mindering te brengen.

Let wel: Het maximale spaarbedrag geldt voor alle premies samen. Omdat het bedrag dat u jaarlijks mag inbrengen kan variëren, raden we aan om uw VAPZ bij één verzekeraar te sparen.

Belangrijkste risico's:

Faillisementsrisico

De activa van de interne verzekeringsfondsen die aan de levensverzekering zijn verbonden, maken deel uit van een afgescheiden beheer van het bijzonder vermogen, afzonderlijk beheerd binnen de activa van P&V Verzekeringen. Als P&V failliet gaat, is dat vermogen prioritair voorbehouden om te voldoen aan de verbintenissen tegenover de verzekeringsnemers en/of begunstigden.

Na toepassing van het wettelijk voorrecht, loopt de verzekeringnemer bij faillissement van P&V het risico dat hij zijn opgebouwde reserves (kapitaal) niet, of slechts gedeeltelijk terugkrijgt.

Liquiditeitsrisico

De vereffening van de eenheden van een intern verzekeringsfonds kan uitzonderlijk worden vertraagd of opgeschort.

Marktrisico

De waarde van een deelbewijs van een fonds hangt af van de evolutie van de waarde van de onderliggende activa, marktrentevoeten … De eenheidswaarde is nooit gewaarborgd, kan hoger of lager zijn dan op het ogenblik van de premiestorting en er is geen kapitaalbescherming.

Risico's van het fondsbeheer

De tak23-fondsen zijn blootgesteld aan verschillende risico’s die variëren in functie van de beleggingsdoelstelling en –politiek van deze fondsen en hun onderliggende fondsen. Om deze beleggingsdoelstelling te behalen, kunnen de beheerders van elk fonds beleggen in verschillende activaklassen en volgens verschillende stijlen. De verhoudingen waarin dit gebeurt, zijn variabel en afhankelijk van de marktomstandigheden en de beleggingspolitiek van het betrokken fonds. Aangezien het rendement niet gewaarborgd wordt, bestaat er steeds een risico dat de uitgevoerde beleggingen niet het verwachte resultaat opleveren, dit desondanks de expertise van specialisten.

Kan ik als starter ook een VAPZ afsluiten?

Onderschrijft u als zelfstandige een Vrij Aanvullend Pensioen voor Zelfstandigen, dan wordt de maximale premie berekend op uw nettoberoepsinkomen van drie jaar terug.

Maar wat als u net gestart bent met uw zelfstandige activiteit? Kunt u dan wel een VAPZ afsluiten?

Het antwoord is heel eenvoudig: ja, u kunt als starter zonder enig probleem een Vrij Aanvullend Pensioen voor Zelfstandigen onderschrijven.

Hoeveel u mag storten, hangt af van enkele parameters: uw statuut en de sociale bijdragen die u betaalt.

We zetten de verschillende mogelijkheden op een rijtje:

- U bent zelfstandige in hoofdberoep sinds minder dan drie jaar en u betaalt de minimum sociale bijdrage: u mag maximaal 8,17% storten van het fictieve referte-inkomen voor starters, wat neerkomt op € 1.048,26

- U bent zelfstandige in hoofdberoep sinds minder dan drie jaar en u betaalt vrijwillig hogere sociale bijdragen, berekend op een geschat inkomen: u mag maximaal 8,17% storten van dat geschatte inkomen, met een maximum van € 3.017,73

Meer informatie over dit product vindt u ook op de website van P&V Verzekeringen.

Ik wens een vrijblijvende afspraak, meer info, een contract af te sluiten...

Contacteer onze weg.wijzer én specialist IPT/VAPZ:

Davy Laureys

davy@kantoorlaureys.be (antwoord <24u)

Tel: 09/326.00.18

Online agenda: klik hier

Bij KANTOOR LAUREYS

zijn we:

Met onze 2 kantoren te Lokeren en Destelbergen, zijn we heel lokaal aanwezig bij onze klanten

Een team van weg.wijzers, élk met hun specialisatie waardoor we u een professioneel advies kunnen geven, op maat van uw persoonlijke situatie. Wij maken u weg.wijs in Verzekeringen & Financieel Advies

U heeft een vaste contactpersoon, kortom persoonlijk advies staat bij ons voorop

De klant kijkt mee op onze schermen, heel transparant en zonder geheimen. Op die manier kan u zien dat wij u de beste voorwaarden geven